資金計画や住宅ローンのご相談にいらっしゃる方とお話しをしていると、家づくりを真剣に考え、色々と調べている方ほど、家を手に入れる事そのものがゴールとなり、視野が狭くなりがちだと感じます。建てた後の人生のほうが、遥かに長く、大切です。新しい住まいでの豊かな暮らしのために、2つの視点から家づくりの資金計画を考えてみたいと思います。

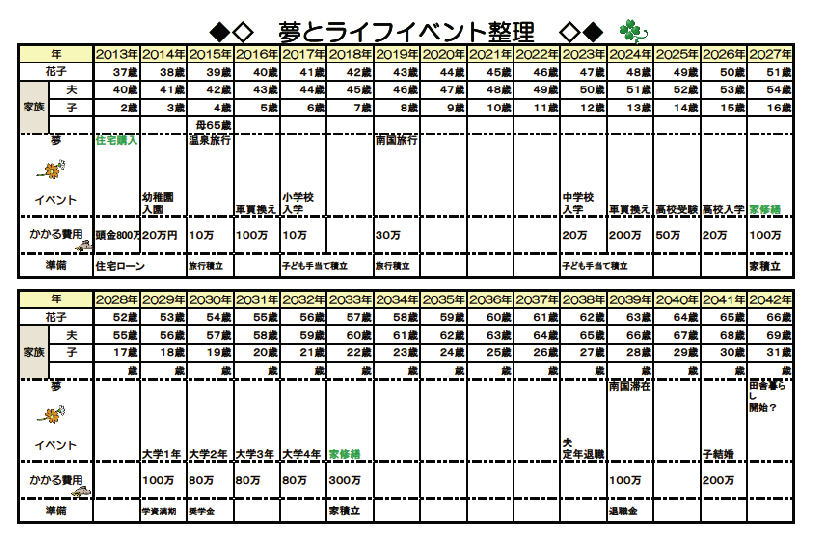

図は、住宅資金計画をおこなう方にはぜひ作成していただきたいライフイベント表と言われるものです。お子さまの成長やご家族の夢を描きつつ、将来必要となってくる費用を知り、準備をするためのツールです。住宅に掛かる費用だけを考えるのではなく、教育費や老後資金など人生に必要な費用を確認することで、今後、ゆとりを持って家に住み続けられる無理のない資金計画をおこなうことができます。

家づくりの予算は、[家のために準備をした現金 + 住宅ローン借入額]で決まります。

住宅ローンは、この先数十年にわたって、無理なく返済を続けられることが必要です。ライフイベント表を確認すると、家計には余裕がある時期とお子さまの教育費がかかる時期のように、負担が重い時期があります。「今、借りられる金額」ではなく、「返済し続けられる金額」から借入額を決めましょう。(借入額の概算表参考)

また、将来的に住まいにかかる費用は、住宅ローンの返済額だけではありません。

住宅ローンの返済額を決める時には、取得後に掛かってくる固定資産税・都市計画税や住まいのメンテナンス費用も踏まえて試算することがポイントです。

目の前の費用には意識がいきますが、将来的にまとまったお金がかかる修繕費(リフォーム代)や維持費等メンテナンス費用についてはなかなか目が向かないものです。

例えば、施工品質の違いは、10年後、20年後の維持コストに大きな差が出てくる場合があります。現在の損得や単純なコスト比較だけで検討するのではなく、品質管理が徹底されており、保証がしっかりとしている専門家を選ぶなどして、結果として総コストを抑えていくことも将来的な視点を持ったプランと言えるでしょう。

予算が決まったら、いよいよ家づくりの資金計画です。家づくりにかかる費用は、下記の3つに分かれます。

目の前の費用には意識がいきますが、将来的にまとまったお金がかかる修繕費(リフォーム代)や維持費等メンテナンス費用についてはなかなか目が向かないものです。

家づくりの総予算 = 住宅本体の工事費 + 別途工事費 + 諸経費

諸経費については、前もって見積もりをしている方が多くなってきましたが、忘れがちなのが水道管の引き込み工事等々の別途工事費です。

今回は、別途工事費の中でも住まいのイメージや住宅の資産価値にも関わる、特に重要なエクステリアについて考えてみたいと思います。

エクステリアは、本来、住宅本体を検討するのと同じように、あらかじめどのようなプランにしたいのか、いくらぐらいの費用をかけることができるのかをしっかりと計画しておきたいところです。しかし、「本体工事に追加費用がかかり、気付いたらエクステリアにかける予算がなくなった。」という話や、「自分が望むプランにしようとしたところ、当初ハウスメーカーから言われていた概算金額とプランの見積もりが大きく異なっていた。」などという話はつきません。時間をかけて検討に検討を重ね、素敵な建物ができているのに、エクステリアの計画を怠ったばかりに、建物とエクステリアの調和が取れていない残念な住まいになってしまっては、せっかくのマイホームプランが台無しです。

エクステリアの予算の目安は、家本体価格の10%程度と言われてはいます。<例:建物予算2500万円、エクステリア予算250万円> しかし、「カーポートは3台分欲しい」「子どもをのびのびと遊ばせることができるようなウッドデッキを設置したい」「周りをぐるりと囲いたい」など、ご自身の希望のプランによって当然予算は異なってきます。

エクステリアも建物と同じように、ご家族の将来・ライフスタイルをイメージしながら下記の3つの視点を踏まえて検討、資金計画をおこないたいですね。

本体工事の契約と同じタイミングでエクステリア工事も契約ができれば、本体工事とエクステリア工事の合計額で住宅ローンを借りることも可能です。(住宅ローンの申請を提出するときに各業者の契約書が必要となります。銀行によって異なりますので確認をしてください。)本体工事とエクステリア工事が同じ業者でないと住宅ローンが利用できないというわけでは必ずしもありません。金利の低い住宅ローンを活用するためにも、予算を組み立てる段階でエクステリアについてもしっかりとプランを立てておきたいところです。

また、エクステリア用の資金として活用できるのが、リフォームローンと言われるものです。リフォームローンは様々なところで取り扱いがありますが、フリーローン等より低金利かつ長期間融資を受けられるところが特徴です。金利プラン(固定・変動)・返済期間・金利など、ご自身の資金計画にあったローンを選択したいところです。特に住宅ローンと合わせて返済をおこなう場合は、ライフイベントをしっかりと確認し、教育費の負担が増える前に返済が終わるように計画をするなど、無理のない返済計画にすることが欠かせません。

既に建物本体の工事が進んでいて、これからエクステリアのプランを立てるという方は、予算的な無理はもちろん禁物ですが、妥協をしない事もとても大切です。

エクステリアは、住まいの顔となる重要な要素です。納得がいかず、完成したものを取り壊してリフォームをする事になっては、元も子もありません。また、建物の1%程度の金額の差が何十年も暮らす住まいにとって大きな影響を及ぼすのがエクステリアです。例えば、25万円の差によって、家族のくつろぎスペースとなるウッドデッキがある住まいになったり、毎日早く帰宅したくなるような素敵なアプローチがある住まいになったり、防犯機能を兼ねた塀を作ることができたりと、ライフスタイルが変わるくらいの影響あるということです。

そのため、できるだけ早い段階でエクステリアの予算を再度確認して、ご自身の希望を叶えられる専門家を「自ら」探すことが必要となってきます。建物を建てたハウスメーカー・工務店にそのまま頼むことで掛かる見えないコスト(中間マージン等)を省くことだけで、建物の1%程度の予算を捻出することが可能になってくるかもしれません。

また、専門家を探す時には、デザインや価格だけで比較するのではなく、メンテナンス費用や災害時の安心感など将来的なコストも考えて比較をすることがポイントです。今の損得だけではなく、将来の視点も忘れないようにしたいですね。

消費増税、社会保険料アップ、物価上昇と私たちの家計を取り巻く環境はますます厳しさを増しています。その中で私たちは、賢い選択をしながら家計を守ることが求められています。家づくりは「ゴール」ではなく、「スタート」です。完成した住まいで豊かな生活を送るためは、将来を見据えた資金計画をおこなうこと。そして、その予算の中でバランスよく、ご自身の納得がいくプランを作ることが重要です。快適でゆとりある暮らしを送るために、エクステリアも建物と同じように徹底的にこだわり、価値ある住まいを作っていただきたいと思っています。

湘南生まれ、湘南育ち

学習院大学経済学部卒業後、総合量販店・学習塾に勤務しサービスの精神を学ぶ。

2002年からコーチとして活動を開始。

経営者・会社員・投資家・FP・主婦・学生などのパーソナルコーチとして数多くの目標達成をサポートする。

2005年よりFPとしての活動を本格的に開始。

FP相談家計診断・パーソナルコーチを行い、ライフプラン・住宅取得・資産運用などの講師としても活動をする。